Tässä artikkelissa luodaan katsaus mahdollisuuksiin ja riskeihin, joita joukkovelkakirjasijoitukset voivat tuoda salkkuusi. Joukkovelkakirjalainat tunnetaan myös joukkovelkakirjoina, joukkolainoina ja bondeina. Joukkovelkakirjat vaihtelevat matureetiltaan ja riskitasoltaan suuresti ja tuovat hajautushyötyjä vahvasti osakepainotteiseen sijoitussalkkuun. Joukkolainat ovat varteenotettava vaihtoehto etenkin sijoittajille, jotka hakevat tasaista korkotuottoa. Tätä ei ole ollut tarjolla useimmille sijoittajille etenkään Euroopassa globaalin finanssikriisin jälkeen. Trader tuo asiakkailleen helposti ja nopeasti tarjolle valtavan valikoiman joukkolainoja.

Tämä artikkeli on suunnattu kaikille, joille joukkolainat ovat verraten uusi tuttavuus ja jotka harkitsevat tilinsä tai salkkunsa osittaista allokointia joukkovelkakirjoihin tavoitteenaan:

Ammattimaiset sijoittajat voivat käyttää joukkolainoja vakuutena johdannaiskaupassa (korkeintaan 95 % parhaan luokituksen joukkolainoista). Kaikissa tässä esitettävissä tapauksissa käsitellään 1–2 vuodessa erääntyviä joukkolainoja. Ne ovat turvallisimpia vaihtoehtoja tässä markkinaympäristössä, sillä lyhyet lainat tarjoavat kirjoitushetkellä parhaat tuotot ja keskuspankit eivät ole vielä osoittaneet olevansa voiton puolella taistelussa inflaatiota vastaan (toisin sanoen tuotot saattavat vielä nousta, jos keskuspankit joutuvat nostamaan korkoja nykyisiä odotuksia enemmän).

Artikkelin sisältö:

Alla annetut viitteelliset lyhyiden bondien tuotot vaihtelevat markkinatilanteen mukaan, eivätkä ne sisällä kaupankäyntikuluja, jotka riippuvat kaupan koosta ja kulloisenkin bondin likviditeetistä (erittäin likvidien instrumenttien kustannukset ovat minimaaliset). Helmikuussa 2023 Yhdysvaltojen 2-vuotisen valtionlainan korko nousi muuten noin 0,60 % ja Saksan 2-vuotisen valtionlainan noin 0,45 %, mikä antaa käsityksen siitä, miten nopeita muutokset ovat viime aikoina olleet.

Huom: alla annetut tuotot kuvaavat 1.3.2023 tienoilla vallinnutta tilannetta, ja ne voivat muuttua markkinoiden heilahdellessa.

1–2 vuoden tuotot dollarisijoittajille

1-2 vuoden tuotot eurosijoittajille

1-2 vuoden tuotot DKK-sijoittajille

(artikkeli jatkuu)

Löydä pörssin kiinnostavimmat kohteet ensimmäisten joukossa. Traderin edistyneet työkalut auttavat onnistumaan.

Tutustu kaupankäyntipalveluun >>

Joukkovelkakirjat ovat valtioiden ja yritysten liikkeeseen laskemia velkapapereita, joiden haltijoille yleensä maksetaan ennalta määrättyä rahavirtaa, niin sanottua kuponkikorkoa. Suurimmalla osalla joukkovelkakirjoista on liikkeeseenlaskupäivänään eräpäivä, jolloin joukkolainan haltijalle maksetaan takaisin lainan koko nimellispääoma. Tämä eräpäivän nimellisarvo eli par-hinta ilmaistaan luvulla 100, eli 100 % nimellisarvosta. Joukkolainalla voidaan käydä kauppaa sekä reilusti nimellisarvon yli että sen ali. Tämä riippuu esimerkiksi joukkolainan koosta ja sen kuponkikorosta suhteessa vallitsevaan korkotasoon, kuponkikoron maksuajankohdasta sekä joukkolainan liikkeeseen laskeman valtion tai yrityksen luottokelpoisuudesta.

Erilaisia bondeja on loputtomasti, esimerkiksi bondeja, joiden kuponkikorko kelluu eli vaihtuu yleisen korkotason mukaan, inflaatiosidonnaiset lainat, nimellisarvon alle liikkeelle laskettavat lyhyet velkasitoumukset, joille ei makseta kuponkikorkoa mutta joista maksetaan takaisin nimellishinta laina-ajan päättyessä. Joukkolainoja eli korkosijoituksia tuntemattomalle sijoittajalle tämä kaikki voi vaikuttaa vaikeaselkoiselta, mutta sijoittajan ei kannata unohtaa joukkolainoja monimutkaisuuden pelossa. Useimmat perustuloa ja salkun hajautusta hakeville sijoittajille sopivista joukkolainoista ovat riski-tuottoprofiililtaan melko suoraviivaisia, etenkin jos niiden luottoluokitus on kohtalainen tai korkea. Näin on etenkin nykyisessä selvästi positiivisten korkojen ympäristössä eli kun nolla- ja negatiivisten ohjauskorkojen aika on jäänyt useimmissa maissa taakse.

Lyhyitä valtionlainoja ja velkasitoumuksia (”bill”, valtionlainan lyhytaikainen versio, jolla on tiettyjä erityisominaisuuksia kuten osion lopussa kerrotaan) pidetään usein ”riskittöminä”, koska maksukyvyttömyyttä pidetään lähes mahdottomuutena. Tämä ei kuitenkaan tarkoita, ettei valtionlainojen ostamiseen liity lainkaan riskejä.

Luottoriski: Luottoriski tarkoittaa riskiä, että liikkeeseenlaskija ei pysty maksamaan korkoa tai lunastamaan bondia sen nimellisarvosta eräpäivänä. Valtion omassa valuutassa liikkeeseen laskettuun valtionlainaan ei liity varsinaista luottoriskiä. (Tärkeä ottaa huomioon teoreettinen poikkeus rahaliittoon kuuluvien EU-maiden kohdalla, etenkin Italian ja Kreikan kaltaisten reunavaltioiden kohdalla, kuten jäljempänä käsitellään, sillä rahaliittoon kuuluvilla EU-mailla ei ole itsenäisiä keskuspankkeja, joten niiden kohdalla riskit ovat suuremmat kuin EU:n itsensä liikkeeseen laskemissa lainoissa.) Luottoriski on merkittävästi isompi mailla, jotka laskevat liikkeelle lainoja muussa kuin omassa valuutassaan, esimerkiksi kehittyvillä markkinoilla, sekä yrityslainoilla. Yrityslainojen luottoriskiin on kiinnitettävä erityistä huomiota. Yrityksen taseen vahvuudesta riippuen riski voi olla erittäin matala tai erittäin korkea. Alhaisimman riskin lainojen tuottotasot tietyssä valuutassa heijastelevat yrityksen tai maan luottoriskin tasoa. Etuoikeusjärjestys eli senioriteetti on otettava myös huomioon. Konkurssissa tai selvitystilassa joukkolainan haltijat saavat maksunsa ennen osakkeenomistajia, ja lisäksi yrityksen lainarakenteessa voi olla kaksi tai useampi taso, jolloin senioriteetiltaan paremmat lainat maksetaan ennen juniorilainoja.

Korkoriski: Tämä tarkoittaa riskiä, että korko nousee lainan tai velkasitoumuksen ostamisen jälkeen ja lainan markkina-arvo alenee, mikä voi aiheuttaa mahdollisen myyntitappion. Jos esimerkiksi ostat Saksan valtionlainan, jonka eräpäivään on aikaa yksi vuosi ja tuotto 3,00 %, ja 1 vuoden Saksan valtionlainan tuotto nousee seuraavan kolmen kuukauden aikana vielä 2 %, niin valtionlainasi arvo laskisi noin 0,7 %, koska ostaja löytyisi vain, jos lainan annualisoitu tuotto olisi 5 % eräpäivään asti, olettaen, että 9 kuukauden ja vuoden tuotot ovat samat. Jos pidät lainan eräpäivään asti, siitä maksetaan nimellishinta, mutta olisit tienannut enemmän, jos olisit odottanut ja ostanut valtionlainan korkeamman koron aikana.

Mitä pidempi lainan juoksuaika on, sitä enemmän korkoriski vaikuttaa sen markkina-arvoon. Tilanne on päinvastainen, jos korot laskevat valtionlainan ostamisen jälkeen. Silloin positiosi arvo nousee ostohetken ja eräpäivän välillä ja saat mahdollisuuden tehdä voittoa ja sijoittaa varat toisaalle. Artikkelin kirjoitusajankohtana maaliskuun alussa 2023 parhaat tuotot olivat tarjolla korkokäyrän lyhyessä päässä (alle kahden vuoden maturiteetti), joten useimmat halunnevat lukita nämä eivätkä halua jäädä odottelemaan, että etenkin pidempien lainojen korot edelleen nousevat. Tietenkin, jos pidemmät korot romahtaisivat esimerkiksi maailman syöksyessä lamaan ja disinflaatioon, sijoittajat jäisivät paitsi tuottotasojen laskun aiheuttamasta joukkovelkakirjojen hintojen vahvasta elpymisestä ja pitkien lainojen parhaista tuotoista.

Inflaatioriski: Tämä tarkoittaa riskiä, että inflaatio nousee ja vaikuttaa joukkolainasijoitusten reaalituottoihin eli inflaatiosta puhdistettuun tuottoon. Inflaatio on laukannut jo yli vuoden, ja joukkolainojen reaalituotot ovat jääneet yleisesti negatiivisiksi. Tosin jos inflaatio hidastuu riittävästi tulevien kuuden kuukauden aikana, joukkolainojen reaalituotot voivat palata nopeastikin positiivisiksi. (Tällä hetkellä keskipitkän ja pitkän aikavälin inflaatio-odotukset jäävät joukkolainojen tuottojen alle, mutta vaarana on, että inflaatio pysyy korkealla.) Jos inflaatio kiihtyy joukkolainan ostamisen jälkeen, sen reaalituotto pienenee.

Likviditeettiriski: Riski siitä, että sijoittajan on vaikea ja/tai kallista löytää joukkolainalleen ostaja. Tämä ei käytännössä koske erittäin likvidejä valtionlainoja ja velkasitoumuksia mutta on merkittävä tekijä riskialttiimpien ja epälikvidien joukkolainojen kohdalla, joilla käydään harvoin kauppaa. Likviditeettiriski näkyy yleensä osto- ja myyntihinnan erossa, kun joukkovelkakirjalla käydään kauppaa, etenkin jos sekä ostaa että myy joukkolainan kesken laina-ajan sen sijaan, että pitäisi sen eräpäivään asti.

Valuuttariski: Sijoittaja pystyy välttämään valuuttariskin kokonaan pitäytymällä omassa valuutassaan liikkeeseen lasketuissa joukkolainoissa. Jos kuitenkin ostaa joukkolainoja muissa valuutoissa, sijoitukseen voi kohdistua merkittävä positiivinen ja negatiivinen riski. Valuutat heilahtelevat usein tuntuvasti joukkolainojen tuottoa enemmän, joten valuuttariskiä kannattaa yleensä välttää, ellei sijoittajalla ole näkemystä joukkolainan valuuttaan – tätä tapausta ei käsitellä tässä. Valuuttariskiltä voi kyllä suojautua valuuttamarkkinoilla, jopa melko edullisestikin, jos kotivaluutan ja kohdejoukkolainan valuutan tuotot ovat lähellä toisiaan, mutta se voi olla erittäin kallista, jos tuotto kohdejoukkolainan valuutassa on merkittävästi korkeampi. Kirjoitushetkellä esimerkiksi japanilainen sijoittaja, joka ostaa Yhdysvaltain valtionlainan, lukitsee yhden vuoden valtionlainassa JPY-määräisenä hieman negatiivisen tuoton, jos hän suojaa koko valuuttariskin ja pitää lainan eräpäivään asti.

Ennenaikaisen takaisinmaksun riski: Liikkeeseenlaskijalla, lähinnä yrityksillä mutta myös vaihtuvakorkoisia lainoja liikkeeseen laskeneilla valtioilla, voi olla oikeus tiettyinä ajankohtina maksaa laina takaisin joko nimellishintaan (callable bond) tai markkinahintaan (sinkable bond).

(artikkeli jatkuu)

Käy kauppaa jopa 20 tuntia vuorokaudessa. Traderista löydät maailman pörssit Australiasta Eurooppaan.

Tutustu markkinoihin >>Päätä ensiksi, kuinka suuren osan varoistasi haluat sijoittaa joukkolainoihin, ja valitse sitten allokaatiolle sijoitushorisontti. Nykyisessä käänteisen korkokäyrän ympäristössä, jossa keskuspankkien ohjauskorot ovat korkeita suhteessa pitkien valtionlainojen tuottoihin, kannattanee pysyä sijoitushorisontin lyhyemmässä päässä, sillä monien keskuspankkien odotetaan pian lopettavan koronnostot ja alkavan jopa laskea korkoja niinkin pian kuin ensi vuoden alussa (kirjoitushetkellä). Jos haluat allokoida joukkolainoihin isomman osan salkustasi pidemmäksi aikaa kuin seuraavaksi vuodeksi tai kahdeksi tai jos olet tekemässä muuta merkittävää sijoituspäätöstä, ota yhteyttä ammattitaitoiseen sijoitusneuvojaan. Alla olevassa liitteessä esitetään yksi allokoinnin nyrkkisääntö pohdittavaksi.

Mitä ostaa, jos harkitsee vain alhaisimman riskin lainoja

Joutilaat varat tienaamaan: Voit valita erittäin alhaisen riskin 1–2-vuotisia valtionlainoja tai ostaa jopa 3–6 kuukauden velkasitoumuksia*, jos olet vakuuttunut, että korot jatkavat nousuaan. Voit sijoittaa varat uudelleen maturiteetissa ja painottaa enemmän 2-vuotisia lainoja, jos uskot korkojen tasaantuvan tuon ajanjakson kuluessa.

Alla olevassa taulukossa on ISIN-koodit lyhyemmän maturiteetin valtionlainoille sekä Tanskan asuntoluottolainoille, jotka erääntyvät noin puolessa vuodessa–kolmessa vuodessa, valuutta-alueestasi riippuen. Alla olevien linkkien kautta pääsee ohjeisiin, miten nämä joukkolainat löytyvät ja miten niillä käydään kauppaa Traderissa. Helpointa on kopioida joukkolainan ISIN-koodi Traderin hakukenttään (Instrument Search).

| Valuutta | Liikkeellelaskija | 6 kk | 1 vuosi | 18 kk | 2 vuotta |

| USD | USA | US9128285D82 | US91282CEG24 | US9128284F40 | |

| EUR | Saksa | DE0001030872 | DE0001102333 | DE0001102374 | |

| EUR | Hollanti | NL0010418810 | NL0012650469 | NL0010733424 | NL0011220108 |

| EUR | Ranska | FR0127613471 | FR0127613505 | FR0014007TY9 | |

| GBP | Iso-Britannia | GB00B7Z53659 | GB00BFWFPL34 | GB00BK5CVX03 | |

| AUD | Australia | AU3TB0000143 | AU3TB0000168 | ||

| DKK | Asuntoluottolainat | DK0002041029 | DK0009295149 | DK0002043744 | DK0009295222 |

*Bill ja T-bill: Alla olevassa liitteessä kerrotaan bill-velkasitoumuksen ja valtionlainan välisestä erosta. Tuotossa lopputulema on käytännössä sama kuin tavallisella kuponkilainalla. Maailman likvideimpiä lainoja eli Yhdysvaltain valtionlainoja kutsutaan hieman hämmentävästi eri nimillä niiden pituuden mukaan. Pituudeltaan korkeintaan vuoden valtionlainan nimi on Treasury bill/T-bill, 2–20 vuoden laina on Treasury Note/T-Note ja pisin 30 vuoden laina on Treasury Bond/T-bond.

Mitä ostaa, jos hakee hieman korkeampaa tuottoa mutta kuitenkin investment grade -lainoja

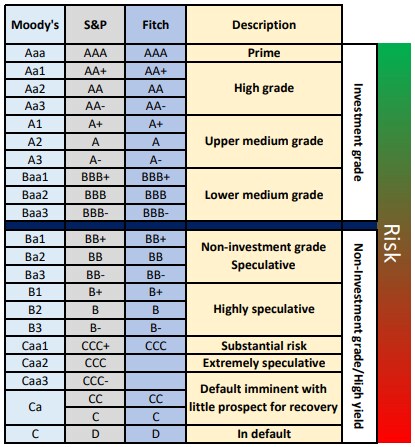

Jos on valmis ottamaan hieman suuremman riskin saadakseen parempia tuottoja, voi harkita investment grade -yrityslainoja. Ne tarjoavat paremman tuoton kuin riskittömämmät valtionlainat, vaikkakin parhaan luottoluokituksen yrityslainojen, kuten Applen USD-lainojen, tuotto on hädintuskin parempi kuin Yhdysvaltain valtionlainalla. Yrityslainoja on tarjolla lukemattomista yrityksistä, joiden taloudellinen tilanne vaihtelee. Investment grade -yrityslainat ovat saaneet luottoluokittajilta, kuten Moody’silta ja S&P:ltä, tiettyä tasoa korkeamman luottoluokituksen, joka riippuu liikkeeseenlaskijaan yhdistetystä luottoriskistä. Tuotto nousee vähiten tuottavista parhaimman AAA-luokituksen yrityslainoista hieman kohti heikommin luokiteltuja, mutta silti investment grade -luokan yrityslainoja. Luottoluokittajat kutsuvat kaikkia muita kuin investment grade -lainoja high yield -lainoiksi. Toisinaan joukkolainan arvo tippuu merkittävästi, jos se luokitellaan alimpaan investment grade -tason luokkaan ja asetetaan ”tarkkailtavaksi” mahdollista luokituksen lisäalentamista varten – puhumattakaan, että jokin merkittävä luottoluokittaja pudottaa luokitusta. Tämä johtuu siitä, että monet suuret joukkolainarahastot eivät saa pitää muita kuin investment grade -lainoja. Alla on karkea esitys merkittävimpien luottoluokittajien luokituksista ja niiden riskitasoista.

Kuva: Merkittävimpien luottoluokittajien luottoluokat

Mitä ostaa:

USD-sijoittajat: 1-2 vuoden likvidit investment grade -yrityslainat

EUR-sijoittajat: 1-2 vuoden likvidit investment grade -yrityslainat

GBP-sijoittajat: 1-2 vuoden likvidit investment grade -yrityslainat

DKK-sijoittajat: sama kuin edellä EUR-sijoittajille (Huom: tämä tarkoittaa jonkinasteista valuuttariskiä tanskalaisille sijoittajille, vaikka Tanskan kruunu onkin käytännössä ollut kytkettynä 1980-luvun alusta ensin Saksan markkaan ja sitten euroon ja kruunun sallittu heiluntaväli on erittäin kapea, virallisesti 2,25 %. Viimeisen parinkymmenen vuoden aikana kurssi on vaihdellut kuitenkin vain noin 0,3 % suuntaan tai toiseen).

Huom: Traderin joukkovelkakirjojen seulontatyökalulla voit valita tietyt joukkolainat, esimerkiksi ne, joissa on pienimmät minimimerkinnät. Huomaa, että joukkolainat, jotka tuottavat merkittävästi yli 50–75 peruspistettä (0,50 %) enemmän kuin turvallisimpien valtionlainojen tuotto, ovat todennäköisesti putoamassa investment grade -luokan alle.

Mitä ostaa, jos hakee korkeatuottoisia joukkolainoja

Tässä artikkelissa ei käsitellä sijoittamista high yield -joukkovelkakirjoihin. Muodollisesti high yield -yrityslainoja ovat lainat, jotka luottoluokittajat luokittavat investment grade -tason alle, ja ne ovat vaihtoehto vain riskinottohalukkaille sijoittajille. Talousnäkymien parantuessa tai laskevien tuottojen sekä vakaiden tai parantuvien luottomarkkinoiden aikoina high yield -joukkolainat voivat tarjota paremmin luokiteltuja lainoja tuntuvasti parempia tuottoja. Ne ovat kuitenkin yleensä riskipitoisempia ja riskit kasaantuvat, kun talous heikkenee tai ajautuu taantumaan, jolloin maksukyvyttömyyden todennäköisyys kasvaa ja lainanhaltijat saattavat saada vain osan sijoittamistaan rahoista takaisin. Viisivuotisten ja tätä pidempien high yield -lainojen hinnat voivat vaihdella erittäin paljon, helposti jopa 10 % kuukaudessa. Riskinottohalukkaat sijoittajat voivat harkita high yield -lainoja, mutta heidän tulisi ennen sijoituspäätöksen tekemistä selvittää tällaisiin sijoituksiin liittyvät riskit ja ymmärtää jokaiseen yksittäiseen yritykseen liittyvä luottoriski. Mitä suurempi joukkolainan odotettu tuotto on, sitä huonompi on luottoluokitus ja sitä suurempi on oletettu maksukyvyttömyysriski.

Jos tiedät joukkolainan 12-numeroisen ISIN-koodin, nopeinta on vain syöttää se instrumentin hakukenttään. Voit myös tarkastella kattavaa joukkolainatarjontaa ennen päätöksen tekemistä hakutyökalun oikealta puolelta. Tarkempia ohjeita tiettyjen joukkolainojen suodattamiseksi ja ostamiseksi annetaan alla olevissa ohjeissa.

Ohjeet joukkolainojen hakemiseksi ja ostamiseksi TraderONE-alustan käyttäjille (englanninkielinen ohje SaxoInvestor-alustan pohjalta).

Ohjeet joukkolainojen hakemiseksi ja ostamiseksi TraderGO-alustan käyttäjille. (englanninkielinen ohje SaxoTraderGO pohjalta)

Velkasitoumukset (bills) vs. joukkovelkakirjat

Lyhytaikaisimpia, alle vuodessa liikkeeseen laskusta erääntyviä valtionlainoja kutsutaan velkasitoumuksiksi (bill). Näistä ei makseta kuponkikorkoa vaan ne lasketaan liikkeelle alle nimellishinnan. Korko maksetaan liikkeeseenlaskuhinnan ja laina-ajan päättymisajankohdan nimellishinnan välisenä erotuksena. Jos esimerkiksi yhden vuoden tuotto on lähellä 4:ää prosenttia, 12 kuukauden Yhdysvaltain velkasitoumus (T-bill) laskettaisiin liikkeeseen kurssilla, joka on juuri 96:n yläpuolella. Korkoa ei makseta, mutta joukkolaina erääntyy 12 kuukautta myöhemmin nimellishintaan kurssilla 100. Jos haltija myisi velkasitoumuksen kuuden kuukauden jälkeen tilanteessa, jossa korot ovat yhä lähellä neljää prosenttia, myyntikurssiksi muodostuisi 98, jolloin tuotto olisi lähes 2 prosenttia tai 4 prosenttia annualisoituna tuottona.

Euroalueen valtionlainoissa huomioitavaa

EU on rahaliittoineen melkoinen rakennelma, jossa jokainen jäsenvaltio on teoriassa vastuussa omasta taloudestaan ja EKP on koko euroalueen keskuspankki. Koska yksittäisillä jäsenmailla ei ole vaikutusvaltaa keskuspankin toimintaan, on syntynyt huolia, että EU:n heikon kasvun ja valtavien velkojen reunavaltiot, Italia ja Kreikka etunenässä, saattavat jonakin päivänä jättää euromääräiset lainansa maksamatta. Näistä huolista sai alkunsa Italian, Kreikan ja muiden reunavaltioiden lainojen hallitsematon myyntiaalto vuosien 2010–2012 valtionvelkakriisin aikana. EKP reagoi tähän lopulta ostamalla valtavia määriä EU-valtioiden lainoja ja on sittemmin suunnannut ostojaan enemmän Italian ja muiden reunavaltioiden lainoihin välttääkseen rahapolitiikkansa ”fragmentoitumisen”.

EKP:n tarkoitus on tänä vuonna lopettaa lainaostot kokonaan ja jopa myydä lainoja. Prosessi tunnetaan nimellä määrällinen kiristäminen, ja se pienentää EKP:n tasetta. EKP saattaa määrällisen kiristämisen aikana myydä vanhoja lainojaan ja pienentää tasettaan, mutta olla siitä huolimatta hauraimpien valtioiden lainojen netto-ostaja. Useimpien kehittyneiden maiden keskuspankit aloittivat määrällisen kiristämisen viime vuonna, merkittävimpänä poikkeuksena Japani. Yhden keskuspankin ja useiden jäsenvaltioiden EU:ssa perusongelmana on jäännösriski, että jokin maa jättää euroalueen ja lainansa maksamatta. Tämä on syynä siihen, että tämän artikkelin kirjoitushetkellä Italian 10-vuotisella valtionlainalla käydään kauppaa 4,55 prosentin korolla, kun taas Saksan valtionlainalla korko on 2,7 %.

Vaihtuvakorkoinen laina/T-note-velkasitoumus

Vaihtuvakorkoisen joukkolainan kuponkikorko vaihtelee. Kuponkikorko tarkistetaan tyypillisesti 3, 6 tai 12 kuukauden välein suhteessa viitekorkoon. Viitekorkona käytetään usein lyhyitä, 3–12 kuukauden pankkien välisiä korkoja, kuten EURIBOR, ESTR, SOFR tai CIBOR, tai keskuspankkien ohjauskorkoja.

Tällaisilla lainoilla käydään kauppaa erittäin lähellä nimellisarvoa, koska tiuhaan tarkistettavat kuponkikorot seurailevat yleensä markkinatuottoa. Vaihtuvakorkoiset lainat ovat kiinnostava vaihtoehto sijoittajille, jotka haluavat saada lyhytaikaista tuottoa (esimerkiksi tällä hetkellä korkokäyrä on laskeva, jolloin lyhyet korot ovat pitkiä korkeampia) ja välttää merkittävien pääomatappioiden riskin, sillä vaihtuvakorkoisissa lainoissa esiintyy yleensä vähemmän heilahtelua. Ne ovat hyvä vaihtoehto myös sijoittajille, jotka haluavat hyötyä nousevista lyhyistä koroista.

Miksi käydä kauppaa vaihtuvakorkoisella lainalla/T-note-velkasitoumuksella? Tärkein syy harkita vaihtuvakorkoisiin lainoihin sijoittamista on halu välttää merkittäviä pääomatappioita, jos ei ole varma, pitäisikö edes lyhyen juoksuajan joukkolainoja maturiteettiin asti, tai jos uskoo korkojen nousun jatkuvan aggressiivisena. Vaihtuvakorkoisia lainoja laskevat liikkeelle niin valtiot, kunnat (usein erittäin korkea luottoluokitus) kuin yrityksetkin.

Yleisesti käytetty malli joukkolainojen osuuden määrittämiseksi

Kysymykseen, kuinka iso osa salkusta tulisi allokoida joukkovelkakirjoihin, ei ole yksiselitteistä vastausta. Sopiva allokaatio riippuu useista tekijöistä, kuten sijoittajan tavoitteista, riskinsietokyvystä, aikahorisontista ja kulloisistakin markkinaolosuhteista.

Taloudelliset neuvonantajat käyttävät kuitenkin usein nyrkkisääntöä, jossa joukkolainojen osuus salkusta määritetään sijoittajan iän perusteella. Sen mukaan yleensä alhaisempia tuottoja tarjoavien, mutta myös vähemmän heilunnalle alttiiden joukkolainojen prosenttiosuuden salkusta tulisi vastata sijoittajan ikää.

Tällöin esimerkiksi 30-vuotias sijoittaja sijoittaisi suunnilleen 70 % salkustaan osakkeisiin ja 30 % joukkolainoihin. Sijoittajan ikääntyessä ja lähestyessä eläkeikää joukkolaina-allokaation osuus kasvaisi vähitellen, mikä pienentäisi salkun kokonaisriskiä ja heiluntaa.

On kuitenkin pidettävä mielessä, että tämä nyrkkisääntö on vain yksi malli joukkolaina-allokaation määrittämiseksi, eikä se välttämättä sovi kaikille sijoittajille.

Saavuta tuloksia Traderissa. Avaa maksuton asiakkuus ja sijoita osakkeisiin, valuuttoihin ja johdannaisiin ympäri maailman.

Avaa asiakkuus >>