Maailma siirtyy voimistuvasti kaksinapaiseen suuntaan, ja muutos uuteen todellisuuteen tietää osakemarkkinoille kovia aikoja.

Tämä artikkeli on käännety Saxo Bankin alkuperäisestä englanninkielisestä tekstistä ja artikkelissa esitetyt näkemykset ovat Saxo Bankin näkemyksiä Q1-markkinatilanteesta.

Vuonna 2017 ilmestynyt Andrew Lon kirja Adaptive Markets argumentoi vakuuttavasti vallitsevaa tehokkaiden markkinoiden hypoteesia vastaan. Lo lainaa avainkäsitteensä biologeilta ja selittää niiden avulla finanssimarkkinoilla ja yleisemminkin talousjärjestelmässä havaitseviamme ilmiöitä. Luonnossa jotkin lajit pystyvät sopeutumaan muita tehokkaammin johonkin tiettyyn ympäristöön, ja siksi niillä on suurempi todennäköisyys jäädä eloon, ne saavat haltuunsa uusia resursseja ja lisääntyvät siksi tehokkaammin. Nämä eläimet ovat pärjäävämpiä, mutta joskus satunnaisesta mutaatiosta tai ulkoisen ympäristön muutoksesta seuraakin, että jokin muu laji menestyy paremmin. Ympäristön olotilamuutokset voivat olla rajuja ja aivan toisenlaisia kuin hyvin ymmärretyt fysiikan lainalaisuudet, kuten veden jäätyminen tai höyrystyminen. Kaoottisissa ihmisyhteisöissämme äkilliset olotilamuutokset voivat muodostua erittäin arvaamattomiksi.

Globalisaation aikakaudella 1980–2020 parhaiten tuntuivat menestyvän monikansalliset yritykset. Informaatioteknologian valtakauden viime vaiheissa elinvoimaisimpia olivat ohjelmistoyritykset, koska niiden menestys oli vähemmän sidoksissa aineelliseen todellisuuteen. Erityisesti Saksa kukoisti globalisaation ja halvan venäläisen kaasun ansiosta. Riski-, pääoma- ja kiinteistösijoittajat menestyivät nollakorkojen ansiosta erittäin hyvin. Vuonna 2022 näimme, kuinka taloutemme menestyneimmät toimintamallit ja toimijat kompastelivat pimeässä, koska maailma haki uutta olotilaa. Globalisaatio siten kuin olemme sen tunteneet vuodesta 1980 lähtien on päätöksessä. On vaikea ennustaa, minkälaiseen olotilaan muutos vie, mutta työhypoteesimme on, että se mikä menestyi hyvin globalisaation kaudella, ei menesty yhtä hyvin geopolitiikan dominoimassa maailmassa, jota kaksi erilaista arvojärjestelmää ajaa kaksinapaiseen suuntaan. Toisin sanoen kaikki tähän asti hyvin toimineet mallit eivät jatkossa tule toimimaan hyvin. Tämä osakemarkkinakatsaus käsittelee kyseisiä haaksirikkoutuneita malleja, ja nämä ovat sen viisi tärkeintä johtopäätöstä:

(Artikkeli jatkuu)

Kymmeniätuhansia sijoituskohteita muutaman klikkauksen päässä. Uutena asiakkaana käyt kauppaa parhaassa hintaluokassa (alk. 0,03 %, min. 3 €) jopa 2 kuukautta.

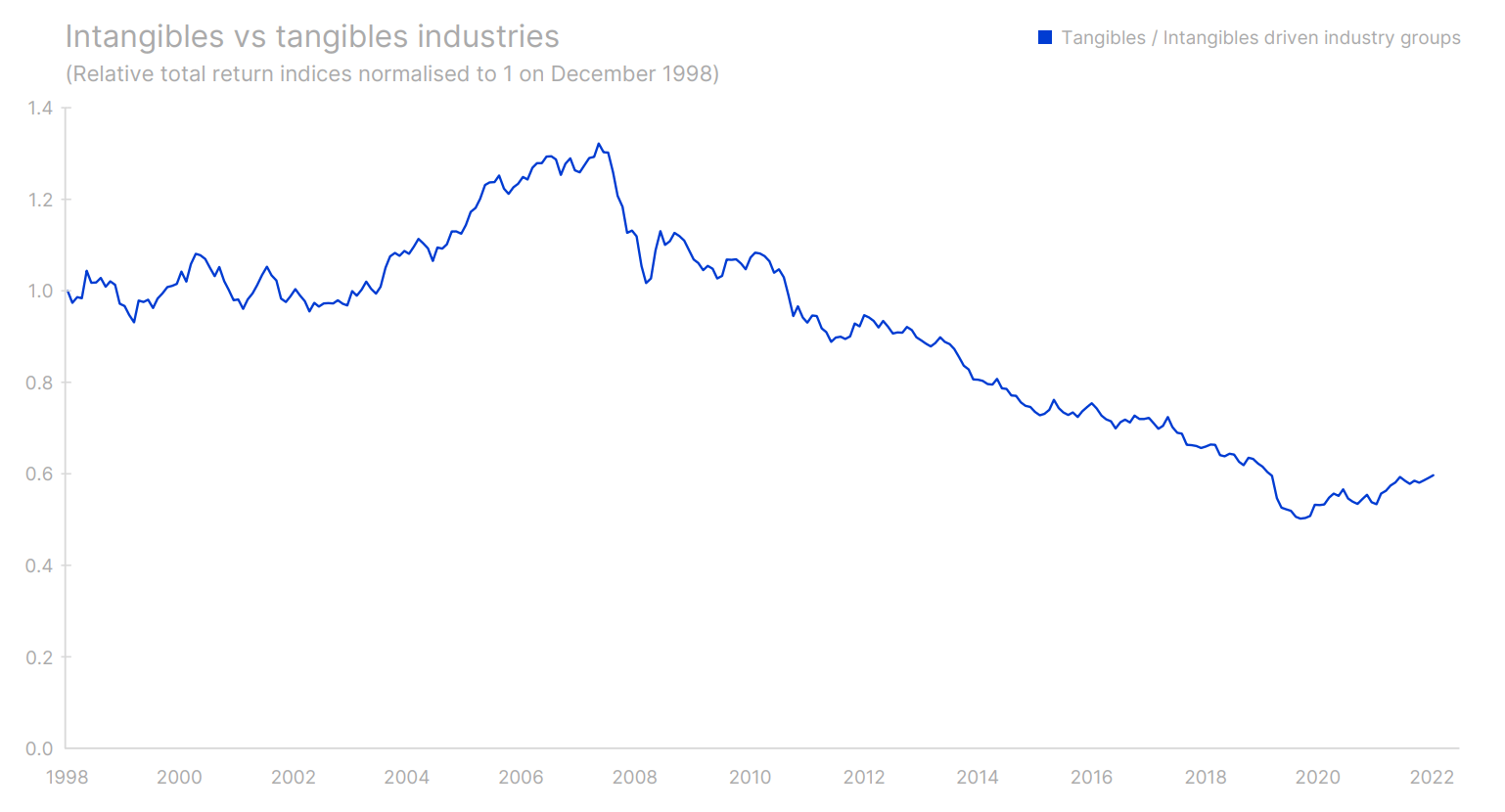

Digitalisaatio alkoi jo 1990-luvun alkupuolella, yksi varhaisista avaintapahtumista oli Amazonin perustaminen vuonna 1994. Mutta osakemarkkinoita digitalisaatio alkoi dominoida vasta finanssikriisin jälkeen. Nämä aineettomaan arvoon perustuvat yritykset alkoivat yhdessä muiden immateriaalioikeuksien ja aineettoman omaisuuden, esimerkiksi verkostovaikutusten, brändien, patenttien ja vastaavien, dominoimien yritysten kanssa tehdä valtavan paljon parempaa tulosta kuin aineelliseen omaisuuteen, kuten koneisiin, vakuusarvoihin ja rakennuksiin, perustuvat yritykset. Aineettoman maailman buumi alkoi huhtikuun 2008 tienoilla ja kesti lokakuuhun 2020: marraskuussa julkistettiin uudet mRNA-teknologiaan perustuvat Covid-19-rokotteet. Rokotteet muuttivat kaiken.

Niiden ansiosta yhteiskunnat voitiin avata huomattavasti nopeammin kuin kuviteltiin. Tämän seurauksena finanssi- ja rahapoliittisen elvytyksen aikajana ikään kuin puristui kasaan. Elvytyksen tarkoituksena oli vaimentaa yhteiskunnallisia vaikutuksia oletetussa perusskenaariossa, jonka mukaan rokotteen kehittäminen kestäisi noin neljä vuotta. Odotettua nopeampi avautuminen vavahdutti koko maailmantaloutta ja aiheutti pullonkauloja aineellisessa todellisuudessa, kun ihmiset pääsivät kuluttamaan kertynyttä massiivista varallisuutta ja säästyneitä tuloja muuallakin kuin digimaailmassa. Patoutuneen kysynnän laukeaminen aineellisessa maailmassa oli samaa tasoa kuin toista maailmansotaa seuranneen jälleenrakennuksen ja siitä luonnostaan aiheutuneen inflaation aiheuttama suhdannehuippu Euroopassa. Alkoi hyödykkeiden nousukiito, jonka seurauksena tästä vuosikymmenestä voi muodostua hyödykkeiden supersykli. Aineelliseen omaisuuteen perustuvat alat tekevät nyt kolmatta vuotta parempaa tulosta kuin aineettomat alat. Näkemyksemme mukaan tämä trendi on vasta alussa.

Kaksi aineellisen maailman osaa pärjäsi hyvin viime vuonna. Vuoden harvoja positiivisesti kehittyneitä aloja olivat hyödykealat (maatalous, energia ja kaivosteollisuus) sekä puolustusvälineteollisuus. Kummatkin tuntuivat sopeutuvan digitaalisia yrityksiä paremmin maailmaan, jossa erilaiset arvojärjestelmät ”sotivat” keskenään ja jossa Yhdysvallat ja Eurooppa investoivat kelloa vastaan kilpaillen hyödykkeiden huoltovarmuuteen, infrastruktuuriin ja puolustukseen, jossa maailmanlaajuiset toimitusketjut ovat muutoksessa ja jossa päälle päätteeksi talous irtautuu fossiilisten energianlähteiden käytöstä. Aineettomaan omaisuuteen perustuvien yritysten buumi ja sen tuomat tähtitieteelliset voitot vähensivät aineelliseen maailmaan käytettävissä olleita pääomia. Tämä ilmiö loi jo edellytyksiä nyt käynnissä olevalle olotilamuutokselle, mutta todellinen turbovaihde kytkeytyi päälle pandemian ja Ukrainan sodan myötä.

Hyödykkeitä koskevan positiivisen näkemyksemme sisällä odotamme kuparin- ja litiumintuottajien kurssien nousevan merkittävästi vihreän siirtymän ja sen toteuttamiseen sijoitetun valtavan poliittisen pääoman vuoksi. Moni väittää, että hyödykkeet ovat jo nousseet merkittävästi, minkä vuoksi riski-tuottosuhde on huono. Jos käynnissä on vuosikymmenen mittainen supersykli, hyödykkeillä on vielä kahdeksan vuotta aikaa nousta – edellisissä supersykleissä hyödykkeiden spot-hintojen annualisoitu kasvu oli 20 prosenttia. Uusi geopoliittinen ympäristö antaa massiivista vetoapua Euroopan puolustusteollisuudelle, jonka odotetaan kasvavan lähes 20 prosenttia vuodessa seuraavan taloussyklin aikana Manner-Euroopan tuplatessa sotilasmenojensa osuuden BKT:stä.

Sääntöihin on aina poikkeuksia. Markkinoilla raivoaa ”sota” mikrosiruista johtuen Yhdysvaltain vuonna 2022 säätämästä CHIPS Act -laista, joten odotamme massiivista investointibuumia, kasvua ja verokannustimia, jotka vauhdittavat amerikkalaiset ja eurooppalaiset puolijohdevalmistajat huimaan tuloskuntoon seuraavien kymmenen vuoden aikana. Vaikka puolijohteet ovat vahvasti kiinni aineellisessa maailmassa, niiden valmistajien osakkeiden arvostukset viittaavat siihen, että voimakas kurssikehityksen ajuri on kuitenkin aineeton omaisuus, esimerkiksi patentit.

Geopoliittisten levottomuuksien dominoimassa maailmassa, jossa ”sotaa” käydään monella muullakin tavalla kuin perinteisenä kineettisenä sotana, digitaaliset järjestelmät ovat haavoittuvia hyökkäyksille. Tästä syystä yritykset ja valtiot käyttävät valtavasti resurssejaan digitaalisen omaisuuden suojaamiseen, ja se taas avaa pitkän kasvupolun kyberturvallisuusalan yrityksille.

(artikkeli jatkuu)

Avaa maksuton asiakkuus Traderiin. Uutena asiakkaana kaupankäynti osakkeilla ja ETF:illä alk. 0,03 %, min 3 €.

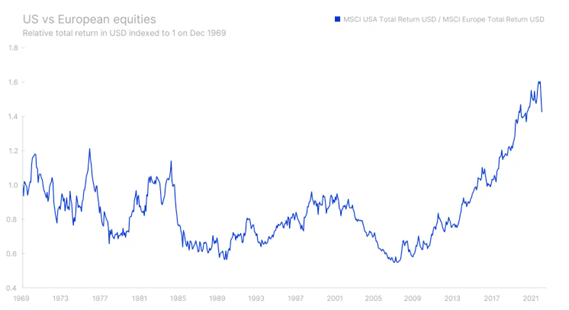

Teknologiasektorin vahva tuloskunto globalisaation loppuvaiheessa yhdessä matalien korkojen kanssa merkitsi sitä, että USA:n teknologiasektori ohitti Nasdaq Composite Indexillä mitattuna kaikki muut. Tästä johtuen amerikkalaisilla osakkeilla oli eurooppalaisiin verrattuna vahva alfa-kerroin, kun eurooppalaiset osakkeet vielä olivat eurokriisin jäljiltä pohjamudissa. Eurooppa periaatteessa hävisi kisan digimaailman dominanssista USA:lle. Nyt, kun globalisaatio on saanut vahvan vastareaktion, Ukrainan sota kärjistää energiakriisiä ja aineellinen omaisuus on jälleen arvossaan, Eurooppa hyötyy tilanteesta. Euroopan osakemarkkinoilla on paljon enemmän yrityksiä, jotka kukoistavat uudessa ympäristössä, vihreän energian teknologiassa, kaivosalalla, automaatioalalla, robotiikassa ja kehittyneiden teollisuuskomponenttien valmistuksessa.Euroopan on toisaalta pakko sietää isompia budjettivajeita, myös fiskaalisesti konservatiivisen Saksan, johtuen infrastruktuuri- ja sotilasmenojen kasvusta. Tämä voi synnyttää merkittävää kasvua kuluvan vuosikymmenen aikana.

Kun katsotaan osakemarkkinoiden kehitystä USD-määräisinä kokonaistuottoina, eurooppalaiset osakkeet itse asiassa tuottivat amerikkalaisia osakkeita paremmin vuosina 1969–2008, joiden välille sattui useita pitkiä syklejä. Mutta vuoden 2008 puolivälistä lokakuuhun 2022 amerikkalaisosakkeiden tuotto oli massiivisesti parempi kuin eurooppalaisten, mikä sopii hyvin yhteen USA:n voittaman digitalisaation ruokkimien aineettomien alojen nousun kanssa. Aineelliseen omaisuuteen perustuvat alat alkavat mennä ohi aineettomista aloista, mutta eurooppalaisosakkeiden tuotot ovat olleet viime aikoihin asti alamaissa. Jos uusi geopoliittinen ympäristö muodostuu olettamamme kaltaiseksi, eurooppalaiset osakkeet tekevät paluun. Kun US-dollari on historiallisen vahva euroon nähden, valuuttapuolelta tulee vielä tuntuvaa myötätuulta, jos USD heikkenee, koska inflaatio on USA:ssa rakenteellisesti korkeampi kuin Euroopassa. Arvostuksia tarkasteltaessa eurooppalaisten osakkeiden voittokerron 12 kuukautta tästä eteenpäin on 11,9, kun amerikkalaisosakkeiden P/E-luku on 17,7. Sijoittajat eivät voi jättää tätä edullista arvostusta huomiotta, ja kun Eurooppa saa energiahuoltonsa kuntoon ja Ukrainan sota aikanaan päättyy, sijoittajat tulevat perässä. Vielä on sanottava, että Eurooppa hyötyy Kiinan isoimpana kauppakumppanina, kun Kiina availee talouttaan ja tekee elvyttävää finanssipolitiikkaa vuoden 2008 malliin. Eurooppalaiset osakkeet voi nähdä hyvänä epäsuorana tapana ottaa pitkä positio Kiinaan ja maan elvyttävään finanssipolitiikkaan.

Maakohtaisesti parhaiten ovat tähän asti pärjänneet vahvat vientimaat, kuten Saksa, Etelä-Korea ja etenkin Kiina. Tämä ei luultavasti jatku uudessa geopoliittisessa ympäristössä. Aasiassa voittajia lienevät Intia, Vietnam ja Indonesia. Kun tullaan lähemmäs Eurooppaa, Itä-Eurooppa ja muutamat Pohjois-Afrikan maat saattavat olla voittajia, kun valmistusta tuodaan takaisin kotiin päin. Saharan eteläpuolisissa maissa nähdään investointibuumi, sillä Eurooppa janoaa energiaa ja materiaaleja ja Venäjä pelataan yhtälöstä ulos. Yhdysvaltain lähialueella hyötyjiä ovat Meksikon valmistava teollisuus sekä hyödykkeiden supersyklin osalta Etelä-Amerikka.

Deglobalisaatio ja kansallista turvallisuutta korostava politiikka tekevät elämän vaikeammaksi megayhtiöille. Niiden yhteenlaskettu markkina-arvo huipentui pandemian ollessa pahimmillaan. Se oli myös markkina-arvon keskittymisen uusi ennätys, kun edelliset huippuluvut nähtiin 1970-luvulla. Uusi tilanne ei suosi megayhtiöitä eikä isolla maantieteellisellä alueella toimivia yrityksiä vaan pienempiä, niche-toimialoilla toimivia, kotimarkkinoihin keskittyviä yrityksiä, jotka tuottavat lisäarvoa aineellisen maailman rakentamiseen.

Viimeksi kuluneet 10 vuotta muistetaan finanssikriisiä ja kaksi vuotta myöhemmin alkanutta eurokriisiä seuranneesta poikkeuksellisesta rahapolitiikasta. Pääoman hinnan alentamisen voidaan nähdä alentaneen sijoitetun pääoman tuottokynnystä (ROIC), ja alhaiset korot vähensivät velkaisten yritysten kustannuksia. Toisaalta matalat korot ruokkivat hillitöntä riskinottoa ja vääristivät ajan ja arvon suhteita, mikä näkyy parhaiten riskisijoituksissa: uusi malli sulautui kivuttomasti digitalisaatioon ja verkostovaikutuksiin. Tappiollisten yritysten rahoittamista johtavasta markkina-asemasta kiinni pitämiseksi ei enää nähty ongelmallisena, koska matalat korot pitivät sulkuportit auki ja erittäin riskipitoisiinkin projekteihin tulvi pääomaa.

Tämä dynamiikka synnytti joukoittain teknologia-startupeja ja nosti valtavan buumin IT-kuplan puhkeamisesta lähtien hiljaiseloa viettäneellä bioteknologia-alalla. Yksi ikonisimpia esimerkkejä on Uber: TechCrunchin tietojen mukaan sen 32 rahoituskierrosta houkuttelivat 13 vuoden aikana noin 25 miljardia dollaria pääomaa. Uberin sijoitetun pääoman tuotto on 29 miljardin dollarin liikevaihdosta huolimatta edelleen miinuksella. Muita tämän ajan tyyppiesimerkkejä ovat WeWork ja lukuisat SoftBankin rahoittamat teknologia-startupit. Nykyisessä inflaatio- ja korkoympäristössä tämä toimintamalli on rikki. Parhaiten korkeiden korkojen, palkkojen nousupaineiden ja korkean inflaation oloissa suoriutuvat ne yritykset, jotka tuottavat sijoitetulle pääomalle korkean tuoton tai joiden liikevoitto on iso ja osake on arvostettu maltillisesti. Heikoimmassa hapessa ovat ne yritykset, joilla on huono kate, paljon velkaa ja heikko kannattavuus.