Aloittelijasta mestariksi -artikkelisarjassa käymme läpi optiosijoittamisen strategioita ja pyrimme esittelemään optioiden hyödyntämistapoja erilaisissa markkinatilanteissa. Tässä artikkelissa hahmotellaan riskienhallintaa ja tuottopotentiaalin maksimointia erilaisilla rajatun riskin strategioilla, kuten vertical spread, sekä rajoittamattoman riskin strategioilla, kuten strangle-strategiat. Samalla tarjotaan näkemystä siitä, onko järkevää valita debit spread vai credit spread, sekä selitetään usein käytettyjä optiotreidauksen termejä. Artikkeli on tarkoitettu oppaaksi sijoittajille ja treidaajille, jotka haluavat ymmärtää paremmin optiostrategioita ja hyödyntää niitä sijoitussalkkunsa hallinnassa.

Edellisissä osissa kävimme läpi optioiden ostamisen ja myymisen (asettamisen) perusteet. Optiot voivat tarjota suoria osakeostoja kustannustehokkaamman vaihtoehdon osakesijoittamiseen, mutta niihin liittyy myös tiettyjä riskejä. Perehdytään nyt erilaisiin optiostrategioihin, joilla voidaan tehostaa näiden riskien hallintaa ja tavoitella parempia tuottoja.

Optiostrategioiden perusperiaatteena on erilaisten optioiden yhdisteleminen. Asian voi mieltää hiukan samaan tapaan kuin palapelissä kokonaiskuva muodostuu yksittäisistä palasista. Jos esimerkiksi ostetaan yhtä aikaa sekä osto- (call) että myyntioptio (put), puhutaan ns. straddle-strategiasta.

Tietyillä optiostrategioilla on lisäksi oma nimensä, esimerkiksi butterfly spread, joka on saanut nimensä sen tuotto-riski-graafin perhosmaisesta muodosta. Tällaisten strategioiden tarkoituksena on helpottaa riskienhallintaa sekä mahdollisesti lisätä tuottoja eri markkinatilanteissa.

Huom! Artikkelissa esitetyt strategiat ja esimerkit ovat yksinomaan havainnollistavia ja niiden tarkoituksena on tukea asian ymmärtämistä. Esitettyjä strategioita ei pidä soveltaa sellaisenaan ilman huolellista harkintaa. Jokaisen sijoittajan tai treidaajan tulee toimia asianmukaisen huolellisesti ja punnita omaa taloudellista tilannettaan, riskinsietokykyään ja sijoitustavoitteitaan ennen päätöksentekoa. On syytä muistaa, että osakesijoittamiseen liittyy aina riski ja että päätöksiä tulee harkita huolellisesti.

(artikkeli jatkuu)

Kymmeniätuhansia sijoituskohteita muutaman klikkauksen päässä. Uutena asiakkaana käyt kauppaa parhaassa hintaluokassa (alk. 0,03 %, min. 3 €) jopa 2 kuukautta.

Rajoitetun riskin strategioilla mahdollisten tappioiden maksimimäärä voidaan rajata heti lähtökohtaisesti tiettyyn summaan. Toisin sanoen tarkka riski on tiedossa jo sijoituspäätöstä tehtäessä.

Rajoittamattoman riskin strategiat: ei rajoja. Rajoittamattoman riskin strategiat puolestaan eivät automaattisesti aseta mitään määrättyä rajaa mahdollisille tappioille. Isomman tuottopotentiaalin vastinparina on samalla isompi riski.

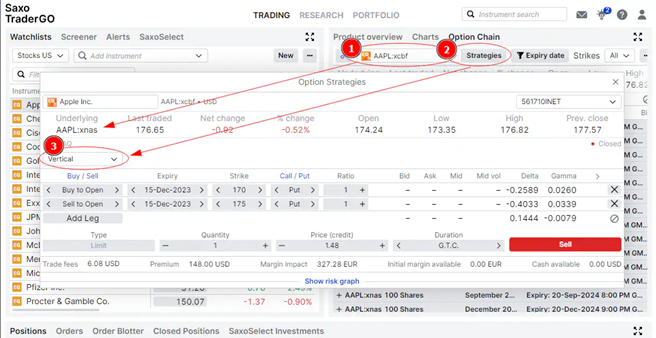

Vertikaaliset spreadit: optiostrategioiden kulmakivi

Niin sanotut vertikaaliset spreadit ovat melko yksinkertaisia mutta silti tehokkaita optiotreidauksen strategioita, jotka toimivat perustana monille muille strategioille. Spread-strategian avaaminen synnyttää joko maksuvelvoitteen (debit) tai tuottaa preemiotuoton (credit). Alla olevat kaksi esimerkkiä havainnollistavat tätä, kohde-etuutena olevalla osakkeella on molemmissa sama näkymä (lievä kurssinousu):

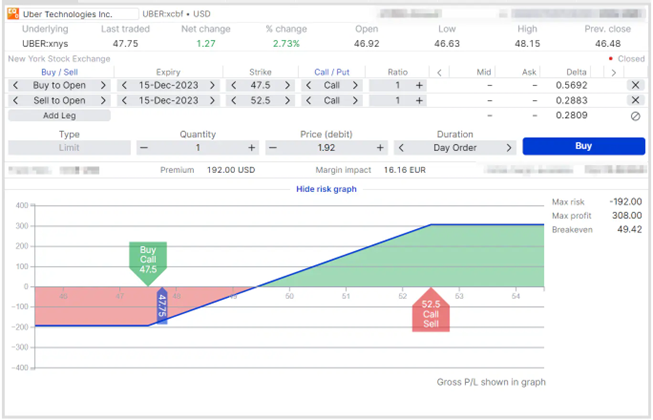

Debit vertical spread (näkymänä kurssinousu): Oletetaan, että osakkeen XYZ hinnan ennakoidaan nousevan hiukan nykyisestä 50 $:n kurssista. Toimit näin:

Kokonaiskulusi on 2 $ per osake, mikä on samalla maksimitappiosi. Suurin mahdollinen tuotto puolestaan on 3 $ osakkeelta siinä tapauksessa, että XYZ-osakkeen kurssi todella nousee.

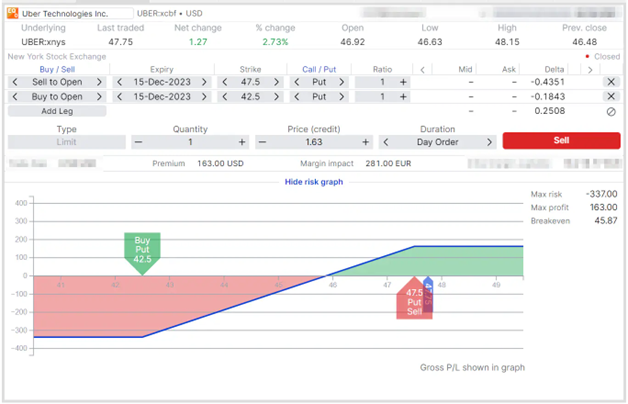

Credit vertical spread (näkymänä kurssinousu): Oletuksena on edelleen ennakoitu XYZ-osakkeen lievä kurssinousu nykyisestä 50 dollarista. Tällä kertaa kuitenkin käytämme osto-optioiden sijasta myyntioptioita. Toimit näin:

Saat heti käteen osaketta kohti kahden dollarin myyntituoton, joka samalla on maksimituottosi. Maksimitappiosi on 3 $ osakkeelta siinä tapauksessa, että XYZ-osakkeen kurssi laskee.

Debit vai credit vertical spreadit: vaihtoehdot puntarissa

Valinta debit ja credit spreadin välillä riippuu useista tekijöistä, kuten markkinanäkymä, riskinsietokyky ja preemiokulut.

Debit spread: Debit spread -strategialle on ominaista kaupantekohetkellä maksettava kulu, kuten edellä esitetyssä esimerkissä osoitettiin. Tämä on järkevä ratkaisu, jos sinulla on vankka käsitys osakkeen tulevasta kurssiliikkeestä ja haluat maksaa isommasta tuottopotentiaalista. Samalla kuitenkin kaupantekohetkellä maksettu hinta muodostaa kokonaisriskin, jos ennakoitu kurssiliike ei tapahdukaan.

Credit spread: Credit spread -strategiassa puolestaan saat kaupantekohetkellä preemion. Tämä voi olla houkuttelevampi vaihtoehto, jos haluat puskurin pienehköjä epäsuotuisia hintaliikkeitä vastaan. Kaupantekohetkellä saamasi preemio pysyy voittonasi ja muodostaa puskurin, joka rajoittaa mahdolliset tappiot tietylle tasolle, jos osakekurssi kehittyykin oman positiosi vastaisesti. Toisaalta saatu preemio on samalla suurin mahdollinen tuotto.

(artikkeli jatkuu)

Optioterminologian mutkat suoriksi

Optiokaupankäynnin termistö heijastelee usein ennakoidun markkinaliikkeen suuntaa tai strategian toteuttamisen välineitä eli itse optioita. Kurssinousuun nojaava bull spread perustuu näkymään, jossa treidaaja ennakoi markkinahinnan nousevan, kun taas kurssilaskuun perustuva bear spread on laskevia markkinahintoja odottavan treidaajan valinta. Call ja put viittaavat optiotyyppiin eli osto-optioihin ja myyntioptioihin. Call spreadissa siis käytetään osto-optioita, yleensä silloin kun odotetaan kurssinousua, ja put spreadissa myyntioptioita, tyypillisesti ennakoiden kurssilaskua.

Yhdistelläänpä näitä termejä: Bear credit vertical spreadia voisi nimittää myös call credit spreadiksi, koska osto-option asettaminen alemmalla toteutushinnalla ja osto-option ostaminen korkeammalla toteutushinnalla on kurssilaskua ennakoiva strategia, eli ”bear-strategia”, joka tuottaa kaupantekohetkellä preemiotuoton eli ”creditin”.

Yleisiä vertical spreadin pohjalle rakennettuja strategioita

Vertical spreadia voi käyttää monien muiden yleisten optiotreidauksen strategioiden pohjana. Tässä niistä muutamia:

Iron condor -strategiassa käytännössä muodostetaan kahdella vertical spreadilla (yksi call spread ja yksi put spread) positiot kummallekin puolelle markkinaa. Tätä strategiaa käytetään silloin, kun kohde-etuuden hinnan ennakoidaan pysyvän määrätyssä vaihteluvälissä.

Butterfly spread -strategia on bull spreadin ja bear spreadin yhdistelmä, missä kummankin perustana on vertical spread. Tätä strategiaa käytetään silloin, kun kohde-etuuden hinnan odotetaan joko nousevan tai laskevan tietylle tasolle.

Calendar spreadissa käytetään optioita, joilla on eri toteutushintojen sijasta erilaiset erääntymispäivät. Yhteistä vertical spreadin kanssa on se, että optiot on tarkoitus ostaa ja myydä yhtä aikaa.

Diagonal spread on vertical spreadin ja calendar spreadin yhdistelmä, jonka sisältämien optioiden erääntymispäivät ja toteutushinnat poikkeavat toisistaan. Näin saadaan joustavammat mahdollisuudet hallita hintaodotuksia ajan yli.

Double diagonal spread puolestaan on calendar spreadin ja iron condorin yhdistelmä. Tämä strategia valitaan silloin, kun kohde-etuuden hinnan ennakoidaan pysyvän tietyssä vaihteluvälissä, mutta halutaan kuitenkin eri erääntymispäivien tuomaa joustavuutta.

Kaikkia näitä strategioita voidaan räätälöidä erilaisten markkinaolosuhteiden ja riskinottohalukkuuden mukaan, joten Trader-kaupankäyntialustan kautta käytettävissä on varsin monipuolinen, optiomarkkinoiden heilahteluihin hyvin soveltuva työkalupakki.

Yleisiä rajoittamattoman riskin strategioita

Olemme nyt perehtyneet vertikaalispreadeihin, jotka useimmiten ovat rajoitetun riskin strategioiden perustana. Jos riskinottohalukkuutta vielä riittää, seuraavaksi voidaan tutustua rajoittamattoman riskin strategioihin. Näille strategioille on tyypillistä potentiaalisesti isompi tuotto mutta myös teoriassa rajoittamaton tappioriski. Klassinen esimerkki rajoittamattoman riskin strategiasta on ns. strangle.

Strangle: yleinen rajoittamattoman riskin strategia

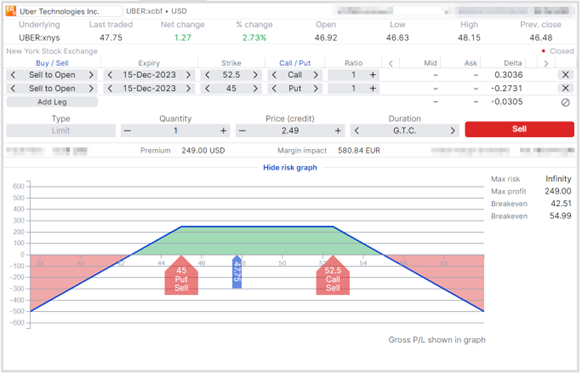

Oletetaan osakkeen XYZ kurssiksi 50 $, ja odotuksena on, että se pysyy jonkin aikaa näillä tasoilla, mutta näkemyksesi mukaan on myös olemassa merkittävän hintaliikkeen mahdollisuus kumpaan suuntaan tahansa. Voit hyödyntää näkemystäsi seuraavalla tavalla:

Saat heti käteen osaketta kohti kahden dollarin myyntituoton, joka samalla on maksimituottosi. Mahdollinen tappio voi sen sijaan olla merkittävä, jos osakekurssi liikkuu merkittävästi kumpaan tahansa suuntaan – tappiolle ei periaatteessa ole ylärajaa.

Jos on halukas ottamaan enemmän riskiä, rajoittamattoman riskin strategiat tarjoavat potentiaalisesti isompia tuottoja ja yksinkertaisemmat mahdollisuudet säätää positioita markkinoiden vaatimusten mukaan, koska ostettujen ”vakuutusoptioiden” (long-legs) säätö jää pois. Tässä lyhyt esimerkki:

Naked call ja put:

Kun asetetaan osto- tai myyntioptio omistamatta kohde-etuutena olevaa osaketta tai suojausoptiota, puhutaan takaamattomasta (naked) optiosta. Tässä strategiassa riskille ei periaatteessa ole ylärajaa, koska osakekurssi voi teoriassa nousta tai laskea kuinka paljon tahansa.

Short straddle:

Tässä strategiassa asetetaan osto- ja myyntioptio, joilla on sama toteutushinta ja erääntymispäivä; odotuksena on, että osakekurssi pysyy lähellä toteutushintaa. Tässäkin tapauksessa tappioriski on rajoittamaton, jos kurssi nousee tai laskee merkittävästi.

Short strangle:

Short strangle -strategia on muutoin sama kuin straddle, mutta toteutushinnat poikkeavat toisistaan, toisin sanoen asetetaan osto- ja myyntioptio samalle osakkeelle samalla erääntymispäivällä, mutta eri toteutushinnoilla. Tappioriski on edelleen potentiaalisesti rajaton, jos hintaliikkeet ovat merkittäviä.

Short ratio spread:

Tämän strategian ideana on pitää asetettujen optioiden määrä ostettuja isompana. Odotuksena on, että osakekurssi pysyy tietyllä vaihteluvälillä. Odottamattomien hintaliikkeiden tapauksessa tappiopotentiaali on rajaton.

Uncovered calendar spread:

Tässä strategiassa asetetaan nopeasti erääntyvä eli lyhyen maturiteetin optio ja ostetaan pidemmän maturiteetin optio samalla toteutushinnalla ostamatta lainkaan kohde-etuutena olevia osakkeita. Lyhyen maturiteetin option vuoksi tappioriski on rajoittamaton.

Olemme nyt perehtyneet optioiden ostamisen ja asettamisen perusperiaatteisiin ja tutustuneet erilaisista optioyhdistelmistä muodostuviin strategioihin, joilla optiosijoittaja voi täydentää työkalupakkiaan. Rajoitetun ja rajoittamattoman riskin strategioiden sekä erilaisten vertical spreadien ymmärrys on edellytys mutkikkaampien optiostrategioiden kokeilemiselle.

Nämä perusteet haltuunsa ottanut optiotreidaaja pystyy hiomaan taktiikkaansa yhä hienosyisemmäksi ja potentiaalisesti tuottoisammaksi, kunhan myös riskitietoisuus kehittyy samaa tahtia. Kullakin strategialla on oma tuottopotentiaalinsa ja omat riskinsä, joten on tärkeää, että strategia räätälöidään aina oman riskinsietokyvyn ja markkinanäkymien mukaan. Tällä oppimistiellä eteenpäin jatkava optiotreidaaja löytää ja ottaa haltuunsa yhä uusia strategioita, joilla kullakin on oma luonteensa ja omat mahdollisuutensa treidaamisen mielenkiintoisessa maailmassa.

Avaa maksuton asiakkuus Traderiin. Uutena asiakkaana kaupankäynti osakkeilla ja ETF:illä alk. 0,03 %, min 3 €.